预、决算公开

北京市结核病胸部肿瘤研究所

2022年度决算公开

目 录

第一部分 2022年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款基本支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金预算财政拨款基本支出决算表

十、国有资本经营预算财政拨款支出决算表

十一、财政拨款“三公”经费支出决算表

十二、政府采购情况表

十三、政府购买服务决算公开情况表

第二部分 2022年度部门决算说明

第三部分 2022年度其他重要事项的情况说明

第四部分 2022年度部门绩效评价情况

第一部分 2022年度部门决算报表

报表详见附件一。

第二部分 2022年度部门决算说明

一、单位基本情况

(一)机构设置、职责

北京市结核病胸部肿瘤研究所(以下简称“研究所”)始建于1955年,是北京市卫生健康委员会所属的科研机构,是北京市财政全额拨款科研单位。研究所是国家首批博士、硕士学位授予单位,有2个博士学位点、2个硕士学位点,另设首都医科大学6个博士研究生培养点、11个硕士研究生培养点。

研究所的主要职责:开展基础医学与临床医学研究、培养相关领域研究生、促进卫生事业发展。研究领域主要是结核病和胸部肿瘤相关的基础研究与临床应用研究。目前开展的研究方向包括细菌免疫学、细胞学、药物学、结核病学、肿瘤研究、胸外科研究、公共卫生与防疫医学、流行病研究、结核病防治控制的研究等。

北京市结核病胸部肿瘤研究所设职能科室具体包括:党委办公室、所办公室、人力资源处、科技处、教育处、保卫处、财务处、总务处、规划建设处、离退休办公室、审计处等。同时设置管理处室包括:改革与绩效管理办公室、宣传中心、信息中心、物资管理与采购中心。另设纪检监察办公室、工会、团委。此外科研科室有:流行病学与方法学中心、细菌免疫室、药物学研究室、结核病分子生物学实验室、国家结核病临床实验室、转化医学实验室、肿瘤研究中心、中国CDC结核病防治临床中心、临床研究中心、动物实验室等。

(二)人员构成情况

行政编制0人,实有人数0人;事业编制180人,实有人数146人。

二、收入支出决算总体情况说明

2022年度收、支总计14941.24万元,比上年增加2721.93万元,增长22.28%。

(一)收入决算说明

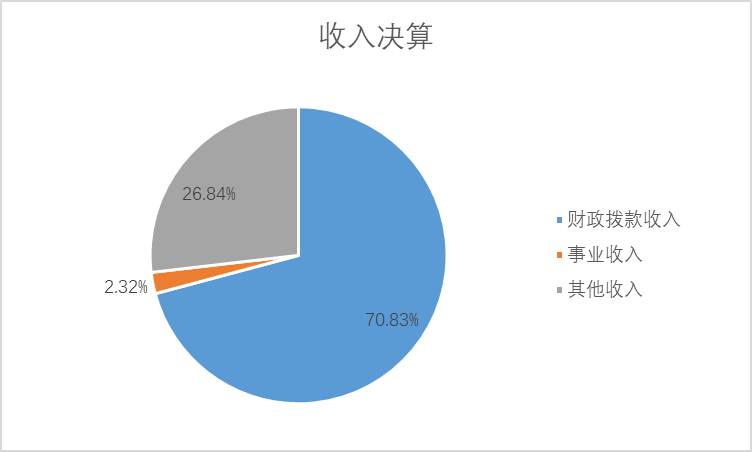

2022年度本年收入合计11678.53万元,比上年增加2203.21万元,增长23.25%,其中:财政拨款收入8272.41万元,占收入合计的70.83%;上级补助收入0.00万元,占收入合计的0.00%;事业收入271.38万元,占收入合计的2.32%;经营收入0.00万元,占收入合计的0.00%;附属单位上缴收入0.00万元,占收入合计的0.00%;其他收入3134.74万元,占收入合计的26.84%。

图1:收入决算

(二)支出决算说明

2022年度本年支出合计10717.86万元,比上年增加1065.91万元,增长11.04%,其中:基本支出8897.49万元,占支出合计的83.02%;项目支出1820.37万元,占支出合计的16.98%;上缴上级支出0.00万元,占支出合计的0.00%;经营支出0.00万元,占支出合计的0.00%;对附属单位补助支出0.00万元,占支出合计的0.00%。

图2:基本支出和项目支出情况

三、财政拨款收入支出决算总体情况说明

2022年度财政拨款收、支总计8272.47万元,比上年增加1918.99万元,增长30.20%。主要原因:新增人员、晋级晋档致基本经费有所增加;科研项目经费有所增加。

四、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2022年度一般公共预算财政拨款支出7329万元,主要用于以下方面:教育支出6.55万元,占本年财政拨款支出0.09%;科学技术支出7322.45万元,占本年财政拨款支出99.91%。

(二)一般公共预算财政拨款支出决算具体情况

1、“教育支出”(类)2022年度决算6.55万元,比2022年年初预算减少0.39万元,下降5.56%。其中:

“进修及培训”(款)2022年度决算6.55万元,比2022年年初预算减少0.39万元,下降5.56%。主要原因:落实“过紧日子”要求,压减一般性支出。

2、“科学技术支出”(类)2022年度决算7322.45万元,比2022年年初预算增加207.44万元,增长2.92%。其中:

“应用研究”(款)2022年度决算7322.45万元,比2022年年初预算增加207.44万元,增长2.92%,主要原因:新增人员;科研项目经费按规定结转本年度继续使用。

五、政府性基金预算财政拨款支出决算情况说明

本年度无此项支出。

六、国有资本经营预算财政拨款收支情况

本年度无此项支出。

七、财政拨款基本支出决算情况说明

2022年度使用一般公共预算财政拨款安排基本支出5748.05万元,使用政府性基金财政拨款安排基本支出0.00万元,其中:(1)工资福利支出包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、其他社会保障缴费、其他工资福利等支出;(2)商品和服务支出包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务等支出;(3)对个人和家庭补助支出包括离休费、退休费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、其他对个人和家庭的补助等支出。(4)其他资本性支出包括办公设备购置、专用设备购置等。

第三部分2022年度其他重要事项的情况说明

一、“三公”经费财政拨款决算情况

“三公”经费包括本单位1个事业单位。2022年度“三公”经费财政拨款决算数1.2万元,比2022年度“三公”经费财政拨款年初预算15.01万元减少13.81万元。其中:

1.因公出国(境)费用。本年度无此项支出。

2.公务接待费。2022年度决算数0.00万元,比2022年度年初预算数0.19万元减少0.19万元。主要原因:严格控制三公经费支出,压缩接待支出。

3.公务用车购置及运行维护费。2022年度决算数1.2万元,比2022年度年初预算数14.82万元减少13.62万元。其中,公务用车购置费2022年度决算数0.00万元,与2022年年初预算数0.00万元一致。公务用车运行维护费2022年度决算数1.2万元,比2022年度年初预算数14.82万元减少13.62万元,主要原因:厉行节约,缩减公务用车经费。2022年度公务用车运行维护费中,公务用车加油0.00万元,公务用车维修0.7万元,公务用车保险0.44万元,公务用车其他支出0.06万元。2022年度公务用车保有量5辆,车均运行维护费0.24万元。

二、机关运行经费支出情况

不属于机关运行经费统计范围。

三、政府采购支出情况

2022年度政府采购支出总额870.94万元,其中:政府采购货物支出462.64万元,政府采购工程支出407.5万元,政府采购服务支出0.8万元。授予中小企业合同金额745.64万元,占政府采购支出总额的85.61%,其中:授予小微企业合同金额653.7万元,占政府采购支出总额的75.06%。

四、国有资产占用情况

2022年度车辆5台,103.86万元;单位价值100万元(含)以上的设备31台(套)。

五、政府购买服务支出说明

2022年度政府购买服务决算0.00万元。

六、专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

2.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

3.“三公”经费:是指单位通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费指单位公务用车购置支出(含车辆购置税、牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

4.机关运行经费:指为保障行政单位(含参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

5.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中目录以内的或者采购限额标准以上的货物、工程和服务的行为,是规范财政支出管理和强化预算约束的有效措施。

6.政府购买服务:是指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

7.教育支出(类)进修及培训(款)培训支出(项):反映各部门安排的用于培训的支出。

8.科学技术支出(类)应用研究(款)机构运行(项):反映应用研究机构的基本支出。

9.科学技术支出(类)应用研究(款)社会公益研究(项):反映从事卫生、劳动保护、计划生育、环境科学、农业等社会公益专项科研方面的支出。

10. 科学技术支出(类)应用研究(款)其他应用研究支出(项):反映除上述项目以外其他用于应用研究方面的支出。

11.卫生健康支出(类)卫生健康管理事务(款)其他卫生健康管理事务支出(项):反映除上述项目以外其他用于卫生健康管理事务方面的支出。

第四部分 2022年度部门绩效评价情况

一、项目支出绩效自评表

详见附件二。

请点击下载附件查看: